賃貸仲介のプロ向けメディア。

賃貸ジャーナル

メニュー

記事公開日:2022/09/01

最終更新日:2024/01/11

毎年会社からもらう源泉徴収票ですが、受け取ってそのままファイルにしまっていないでしょうか。とくに社会人になったばかりですと、使う場面があるのか分からないですよね。源泉徴収票は、賃貸契約や転職など大事なときに使われる重要な書類です。

そこで今回は、源泉徴収票の見方や必要となるタイミング、紛失時の対応についてご紹介します。源泉徴収票をもらったらそのままにせず、どのような書類なのか理解しましょう。

目次

源泉徴収票は、会社が1年間に支給した給与の総額と、納めた所得税の額が記載された書類です。会社は、従業員の給与に応じた所得税を天引きして納税しており、これを源泉徴収といいます。

所得税の納税義務は個人にありますが、納税の手間や納税漏れなどのトラブルを防ぐため、会社が個人に代わって行う制度なのです。所得税は収入金額のすべてにかかるわけではなく、収入から控除額を引いた課税所得にかかります。

源泉徴収票をもらっても、いつ必要か分からないことが多いですよね。源泉徴収票は、主に以下のようなタイミングで必要です。

源泉徴収票を受け取ったら、大切に保管をしましょう。

年の途中で転職をした場合、退職時に受け取った源泉徴収票を転職先に提出する必要があります。これは、年末調整を前職と転職先の源泉徴収を合算して行うためです。12月31日より前に退職した場合は、退職後1ヶ月以内に源泉徴収票が交付されます。

ここでの注意点は、年をまたいで転職を行った場合です。12月時点で会社に在籍していない、つまり前年の途中で退職して、今年に入ってから新たな職場で勤め始めた場合は、自分で確定申告をする必要があります。

源泉徴収票は、確定申告をする際にも必要です。会社員の場合は年末調整があるため、一般的には確定申告をする必要がありません。

しかし、以下のようなケースにおいては、会社員でも確定申告を行う場合があります。

など

確定申告をすると税金が還付されることもあるため、上記のケースに該当するようであれば忘れずに確定申告をしましょう。なお、源泉徴収票をもとに確定申告の書類をつくるため、確定申告の時期まで保管しておいてください。

源泉徴収票は、収入を証明する書類としても有効です。ローンを組んだり、保育園の申請をしたりするなど、さまざまな場面で使われます。

また、不動産営業にとっては、賃貸契約の収入証明として源泉徴収票が使われるため、契約審査の際に見かける機会も多いのではないでしょうか。

源泉徴収票の他にも、所得証明書や課税証明書など収入を証明する書類があります。しかし、所得証明書などは市町村役場に取りに行く必要があるため、手間がかかるのです。

収入証明は契約審査の際に必要とされます。源泉徴収票を保管しておけば書類をそろえる手間が省けるので、なくさないようにしましょう。

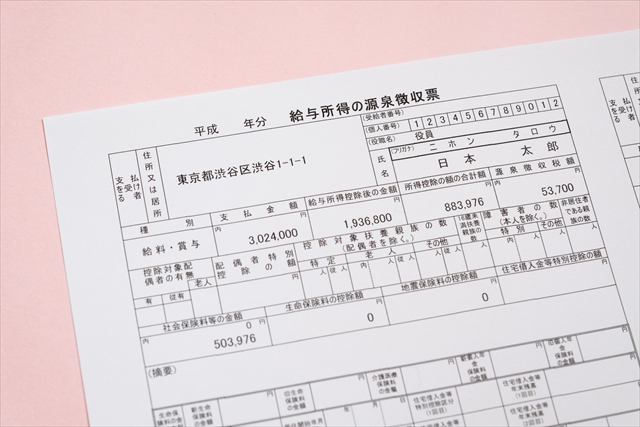

源泉徴収票には自分が納めた税金や所得など、さまざまな情報が記載されています。ここでは、以下の4つの項目と見方について説明していきましょう。

ひとつずつ確認していきます。

支払金額は、従業員が会社から1年間に受け取った給与の総額です。税金や年金保険料を引く前の金額で、基本給や賞与、残業代、固定手当などが含まれます。一方、非課税となる交通費や育児休業の手当などは、支払金額に含まれません。

一般的に、「年収」は源泉徴収票の支払金額を指します。

「給与所得控除の金額」は、支払金額から給与所得控除を引いた額が記載されています。給与所得控除とは必要経費にあたるもので、従業員の給与年収から差し引くのです。給与所得者にも経費がかかっているとの考えから、一定額を控除して従業員が支払う税金を軽減させる制度といえます。

給与所得控除額は、国税庁が①の支払金額に応じて決めており、令和3年の給与所得控除額は以下のとおりです。

| 給与等の収入額 | 給与所得控除額 |

| 162万5,000円以下 | 55 万円 |

| 162万5,000円超、180万円以下 | 収入金額× 40%-10万円 |

| 180万円超、360万円以下 | 収入金額× 30%+ 8 万円 |

| 360万円超、660万円以下 | 収入金額× 20%+ 44 万円 |

| 660万円超、850万円以下 | 収入金額× 10%+110 万円 |

| 850万円超 | 195 万円 |

出典:国税庁「源泉徴のしかた 令和3年度版」

所得控除の額の合計は、給与所得控除以外の控除の総額です。所得控除は、所得税額を計算する際に、納税者個人の経済事情を考慮する制度のことをいいます。

たとえば、同じ年収の人でも、養う家族が多い場合と独身の場合では、家族が多い人の方が使うお金が多いですよね。同じ年収とはいえ、この二人に同じ税金をかけると不公平と考えられます。そのため、同じ年収の会社員でも、家族がいる人の方が納税額は少なくなるのです。

所得控除には、主に以下のような種類があります。

など

源泉徴収税額は、1年間で納めた所得税の金額です。源泉徴収税額は、以下の計算で求められます。

| ②「給与所得控除後の金額」-③「所得控除の額の合計額」×所得税率=源泉徴収税額 |

所得税率は、課税所得額によって異なるのが特徴です。また、所得税率は源泉徴収票に記載がありません。国税庁のホームページでは、以下のような所得税の速算表があるので、参考にしてみてください。

【所得税の速算表(平成27年分以降)】

| 課税される所得金額 | 税率 | 控除額 |

| 194万円まで | 5% | 0円 |

| 195万円超、329万9,000円まで | 10% | 97,500円 |

| 330万円超、694万9,000円まで | 20% | 427,500円 |

| 695万円超、899万9,000円まで | 23% | 636,000円 |

| 900万円超、1,799万9,000円まで | 33% | 1,536,000円 |

| 1,800万円超、 3,999万9,000円まで | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

出典:国税庁

源泉徴収票を受け取るタイミングは、12月〜1月の年末調整が完了したときと退職時です。

源泉徴収票は、年末調整後に受け取る「給与所得の源泉徴収票」と、退職したときに受け取る「退職所得の源泉徴収票」の2種類があります。

12月31日時点で会社に在籍している場合には、会社から年末調整が完了したタイミングで源泉徴収票が発行されます。そのため、12月末頃〜翌1月に受け取ることが多いでしょう。年末調整後の源泉徴収票には、1年間の給与や所得税が記載されています。

12月31日よりも前に退職をした場合は、退職後1ヶ月以内に源泉徴収票が発行されます。退職時の源泉徴収票に記載されるのは、その年の1月1日から退職日までの内容です。

なお、会社が退職金を支払った場合には「退職所得の源泉徴収票」も発行されます。そのため、退職した際には、「給与所得の源泉徴収票」と「退職所得の源泉徴収票」の2種類が発行されるのです。

源泉徴収票をなくした場合は、再発行してもらえるのでしょうか。源泉徴収票を紛失しても、再発行してもらえます。前職の源泉徴収票は前の職場に、現職の源泉徴収票はいまの職場に再発行を申請しましょう。

なお、会社の繁忙期など、時期によっては再発行までに1週間〜3週間程度かかる可能性もあるため、余裕を持って依頼するのが望ましいです。何らかの理由で前の職場と連絡がとりにくい場合は、経理担当者に相談するのもひとつの方法ですよ。

もし、前の会社が倒産している場合はどうでしょうか。前の職場が倒産していても、破産管財人に依頼すれば源泉徴収票の再発行が可能です。破産管財人は、破産者に代わって財産を管理・処分してお金に換える人のことで、裁判所から弁護士が担います。

破産管財人と連絡がとれない場合は、源泉徴収票の不交付の届出書を税務署に提出すれば、再発行が可能です。

源泉徴収票は転職や確定申告だけでなく、契約時の収入証明にも使われます。賃貸契約など身近な契約にも利用できるため、受け取ったら保管をしておきましょう。

源泉徴収票は、家を借りたり住宅ローンを組んだりする際の収入証明にもなる書類です。転職や確定申告をするうえでも源泉徴収票は欠かせないため、受け取ったらなくさないように保管しましょう。

源泉徴収票を活用できれば、家計を見直したり節税意識を高めたりできます。源泉徴収票を会社からもらってもそのままにせず、自分の収入や納税額を把握することが大切です。

記事へのコメント | |